Аналитики компании «Метриум» подвели итоги I квартала на рынке апартаментов Москвы. Объем предложения сократился на 2,4%. Динамика цены кв. м была положительной во всех сегментах. По данным компании «Метриум», по итогам первого квартала 2018 года на первичном рынке апартаментов экспонировалось 122 проекта с общим числом продаваемых лотов порядка 10 800 единиц (площадью 770,9 тыс. кв. м). За отчетный период рынок пополнился девятью новыми объектами.

«В I кв. 2018 года в реализацию вышло незначительно больше проектов (9 ЖК) в сравнении с предыдущими годами, – комментирует Наталья Круглова, генеральный директор «Метриум», участник партнерской сети CBRE. – Так, в 2017 году за аналогичный период в экспозицию поступило 6 комплексов, в 2016 г. и 2015 г. – по 7 объектов. При этом относительно сегмента квартир динамика продолжает оставаться менее активной – за отчётный период рынок пополнился 15 новыми проектами. По числу апартаментов в реализации во всех классах наблюдается сокращение предложения на фоне активного спроса, а также снятия пула лотов с экспозиции. Исключение – элитный сегмент. Примечательно, что на рынке квартир (помимо бизнес-класса, объем реализуемых квартир которого вырос на фоне существенного пополнения предложения) наблюдалась аналогичная тенденция. Спросом пользовались преимущественно зарекомендовавшие себя комплексы. Несмотря на то, что в сравнении с четвертым кварталом предыдущего года, в котором традиционно отмечается всплеск спроса, апартаменты приобретались менее активно, относительно аналогичного периода 2017 года отмечается рост показателя почти на треть. Динамика цены кв. м в первом квартале была положительной во всех сегментах. Однако массового повышения стоимости не отмечается. Преимущественно, это было вызвано изменением структуры предложения. Рост цен произошел лишь в некоторых проектах. Также на динамику средней цены оказал влияние выход части новых объектов по ценам выше среднерыночных. Однако, как правило, это обусловлено их расположением и качеством».

Проекты, вышедшие на первичный рынок апартаментов в 1 квартале 2018 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Класс |

|

1 |

«Любовь и голуби» |

«СМУ-6 Инвестиции» |

САО |

Западное Дегунино |

комфорт |

|

2 |

«Нахимов» |

«БЦ «На Долгоруковской» |

ЮЗАО |

Черёмушки |

комфорт |

|

3 |

«YE’S Ботанический сад» |

ГК «Пионер» |

СВАО |

Свиблово |

комфорт |

|

4 |

Story |

Stone Hedge |

ЮАО |

Даниловский |

бизнес |

|

5 |

«Level Павелецкая» |

Level Group |

ЮАО |

Даниловский |

бизнес |

|

6 |

Maison Rouge |

MR Group |

ЦАО |

Тверской |

премиум |

|

7 |

Edison House |

«ИК «Приоритет» |

ЦАО |

Пресненский |

премиум |

|

8 |

«Большая Дмитровка IX» |

«Ингеоцентр» |

ЦАО |

Тверской |

элит |

|

9 |

«Царев Сад» |

«Сбербанк Капитал» |

ЦАО |

Якиманка |

элит |

Источник: «Метриум»

В первом квартале на рынок также поступили новые корпуса в уже экспонируемых проектах: Kleinhouse – корпус 5, Neva Towers – Башня 1, «Правда» – Башня 2, Aerolofts – корпус 4, «Level Амурская» – корпус Б.

Несмотря на активный выход нового предложения, число лотов в реализации сократилось на 2,4%, отмечают аналитики «Метриум». Пополнение рынка новым объемом было нивелировано вымыванием предложения, а также снятием пула апартаментов с продаж. При этом общая площадь лотов в реализации выросла на 1,5%, ввиду изменения структуры предложения.

Более половины экспонируемых апартаментов распределилась между двумя округами: ЦАО (26,7%; +4,8 п.п.) и САО (25,0%; -4,9 п.п). Далее следуют СВАО (18,6%, +2,5 п.п.) и ЗАО (14,5%, -4,4 п.п.). Доли остальных округов значительно меньше. Практически не представлен данный тип недвижимости в ВАО (0,6%, -0,7 п.п.) и ЮВАО (0,5%, 0 п.п.).

Наибольший объём предложения сосредоточен в комплексах бизнес-класса – 51,8% (-3,0 п.п.). Доля лотов массового сегмента на конец первого квартала составила 24,7% (-0,6 п.п.). Оставшаяся часть рынка распределена между апартаментами элитного и премиум-класса: 16,0% (+5 п.п.) и 7,5% (-1,4 п.п.) соответственно.

Структура предложения по классам (по количеству апартаментов, внешний круг – 1 кв. 2018 г., внутренний – 4 кв. 2017 г.)

Источник: «Метриум»

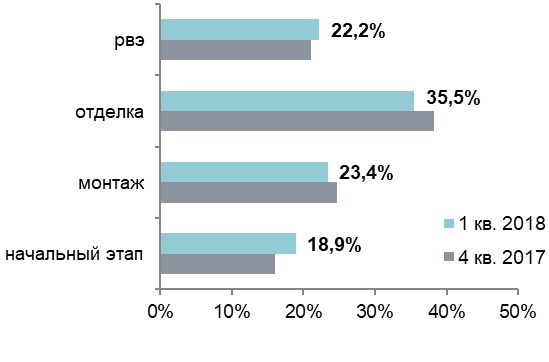

Превалирующий объем апартаментов находится в объектах на этапе проведения отделочных работ (35,5%; -2,7 п.п.). В зданиях на стадии монтажа этажей было сосредоточено 23,4% (-1,3 п.п.) совокупного предложения. Незначительно меньше лотов предлагается в домах, введённых в эксплуатацию – 22,2% (+1,1 п.п.). Заметно увеличилась доля квартир в корпусах на начальной стадии строительной готовности – 18,9% (+2,9 п.п.).

Структура предложения по стадии строительной готовности (апартаменты)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», во всех сегментах отмечено незначительное повышение среднего ценового уровня. В элитном классе средняя цена кв. м составила 669 390 руб. (+0,3%), в премиум-классе – 486 860 руб. (+7,6%). В бизнес- и массовом сегментах ценовые показатели выросли до 246 640 руб. (+3,6%) и 151 620 руб. (+4,3%) соответственно. Основной причиной стало изменение структуры предложения. Также по нескольким проектам было зафиксировано повышение цен.

Динамика средней цены на апартаменты с разбивкой по сегментам, руб. за кв. м

Источник: «Метриум»

В I квартале 2018 года самыми бюджетными предложениями стали:

- Nord (СВАО / Северный): студия площадью 26,2 кв. м за 2,05 млн руб.;

- CleverLand (СВАО / Марфино) студия площадью 16,03 кв. м за 2,3 млн руб.;

- Citimix (ЗАО / Тропарево-Никулино): студия площадью 22,4 кв. м за 2,7 млн руб.

Самые дорогие апартаменты предлагались в следующих комплексах:

- «Царев Сад» (ЦАО / Якиманка): пентхаус площадью 825,8 кв. м за 1 745,8 млн руб.

- «Берег столицы: Дома в Серебряном Бору» (СЗАО / Хорошёво-Мнёвники): резиденция площадью 1 370 кв. м за 1 027,5 млн руб.;

- «Новый Арбат, 32» (ЦАО / район Пресненский): пентхаус площадью 415,8 кв. м за 788 млн руб.