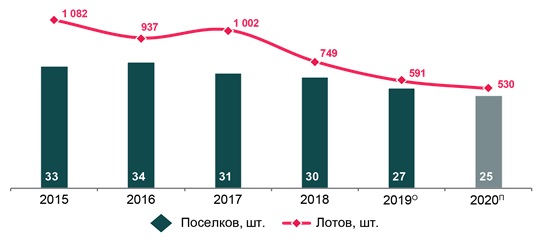

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2019 года на рынке элитной загородной недвижимости Подмосковья и подготовили прогноз на 2020 год. Главным событием рынка стало снижение объема предложения от застройщиков до минимального за 6 лет значения – 555 лотов в III квартале 2019 года. В течение IV квартала текущего года рынок пополнился вернувшимися лотами, за счет чего объем предложения в квартальной динамике увеличился на 6% до 591 лота, но по-прежнему показатель остается антирекордом. В 2019 году количество объектов в экспозиции от собственников снизилось незначительно (всего на 1%), в то время как на первичном рынке отмечается сокращение предложения на 21% в годовой динамике.

По предварительным итогам 2019 года объем предложения загородного элитного рынка составляет порядка 2 600 лотов: около 2 000 на вторичном рынке и менее 600 на первичном, что стало рекордным минимумом за 6 лет. Прошлый антирекорд был зафиксирован в 2013 году и составлял 700 лотов. К снижению объема предложения в 2018-2019 гг. привело длительное отсутствие новых проектов. За 2 года рынок не пополнился ни одним новым элитным поселком. Соответственно количество лотов на первичном рынке сократилось на 25% в 2018 году и еще на 21% – в 2019 году.

Объем предложения на первичном загородном элитном рынке, шт.

Источник: Knight Frank

Как отмечает Олег Михайлик, директор департамента загородной недвижимости Knight Frank: «Вслед за снижением объема предложения сокращается и количество сделок на первичном загородном элитном рынке: на 25% – в 2018 году и, по предварительной оценке, на 6-12% – в текущем. В 2020 году мы ожидаем снижения количества сделок на 20-25% ввиду низкой вариативности и высокой конкуренции со стороны вторичного рынка. Пополнение предложения от застройщиков возможно скорее в формате небольшой новой очереди в реализующемся поселке, а также при возвращении лотов, снятых с продажи в 2019 году (в их числе КП «Парк Фонте» – порядка 100 таунхаусов было снято с продажи, часть из которых вернулась в IV квартале этого года, часть – еще выйдет в 2020 году). Таким образом, объем предложения по итогам 2020 года может сократиться на 10-15%».

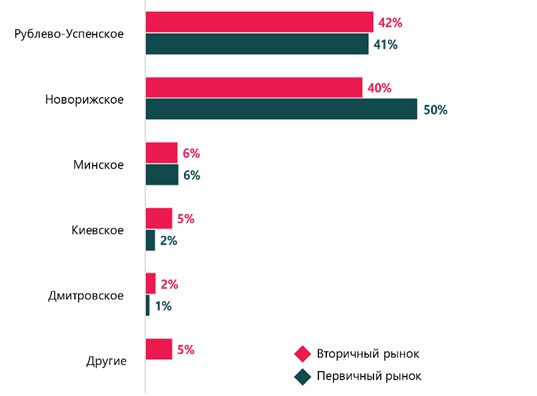

Лидером по объему предложения на первичном рынке является Новорижское шоссе – 50% лотов. Второе место занимает Рублевское направление, где представлено 41% предложений от застройщиков. На вторичном рынке лидирует Рублево-Успенское шоссе, где по предварительным итогам 2019 года представлено 41% предложений. На втором месте находится Новорижское шоссе – 40% от общего количества лотов, представленных в продаже от собственников.

Структура предложения по направлениям, %

Источник: Knight Frank

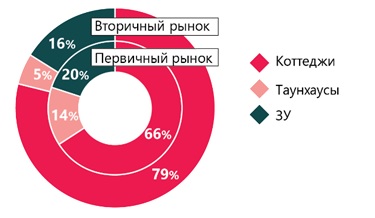

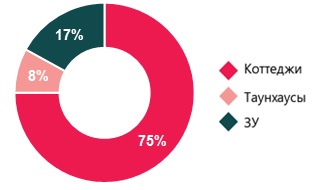

В целом загородный рынок как первичный, так и вторичный в большей степени представлен коттеджами. Среди предложений от собственников их доля составляет 79% лотов (-2 п. п. за год), а от застройщиков – 66% (+17 п. п. за год). В первую очередь такая тенденция связана с тем, что застройщики стремятся максимизировать прибыль на оставшиеся лоты и переводят земельные участки в более дорогой формат коттеджей. В свою очередь, доля предложения земельных участков на первичном рынке составляет 20% (-7 п. п. за год), а на вторичном – 16% (+ 2 п. п. за год). Таунхаусы занимают 14% предложения на первичном рынке (-10 п. п. за год) и 5% – на вторичном (соответствует показателю 2018 года).

Структура предложения по форматам недвижимости, %

Источник: Knight Frank

В структуре спроса по направлениям лидирующую позицию занимает Новорижское шоссе – 67% сделок, его доля увеличилась на 7 п. п. за год. Далее – Рублево-Успенское шоссе с показателем в 27% сделок (-4 п. п. в годовой динамике), на остальные направления приходится 6% сделок в 2019 году (-3 п. п. относительно значения 2018 года).

В структуре спроса по форматам лидируют коттеджи, на долю которых приходится 53% сделок (+6 п. п. за год). Изменение структуры сделок напрямую связано с изменением структуры предложения – растет доля коттеджей, снижается доля участков. Так, количество сделок с земельными участками снизилось на 6 п. п. в годовой динамике и достигло 31%. Доля таунхаусов не изменилась – 16% как по предварительным итогам 2019 года, так и в прошлом году.

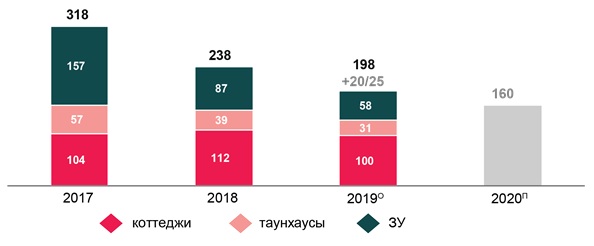

Структура спроса на первичном рынке по форматам недвижимости

Источник: Knight Frank

Структура ушедших лотов на вторичном рынке по форматам недвижимости, 2019 год

Источник: Knight Frank

На первичном рынке наиболее многочисленная группа предложений коттеджей (26,3%) характеризуется площадью в 400-700 кв. м с диапазоном бюджетов от 50 до 100 млн руб. На вторичном рынке более четверти объектов данного формата (25,8%) представлено лотами площадью 400-700 кв. м с бюджетом шире – от 50 до 200 млн руб.

Структура предложения коттеджей на первичном загородном элитном рынке по площади и бюджету

|

|

До 50 млн руб. |

50 – 100 млн руб. |

100 – 200 млн руб. |

200 – 300 млн руб. |

Более 300 млн руб. |

|

до 400 м² |

|

|

|

|

|

|

400 – 700 м² |

|

|

|

|

|

|

700 – 1 000 м² |

|

|

|

|

|

|

1 000 – 1 500 м² |

|

|

|

|

|

|

1 500 – 3 000 м² |

|

|

|

|

|

|

Более 3 000 м² |

|

|

|

|

|

Источник: Knight Frank

Наибольшим спросом на первичном рынке пользовались коттеджи с площадью 400-700 кв. м и бюджетом 50-100 млн руб., что в целом повторяет структуру предложения. Однако из-за снижения вариативности предложения уходят даже самые дорогие лоты, которые ранее не пользовались популярностью, поэтому доля сделок с коттеджами дороже 300 млн руб. за год выросла почти в 2 раза – с 8% до 15%.

Структура предложения коттеджей на вторичном загородном элитном рынке по площади и бюджету

|

|

До 50 млн руб. |

50 – 100 млн руб. |

100 – 200 млн руб. |

200 – 300 млн руб. |

Более 300 млн руб. |

|

до 400 м² |

7,2% |

8,2% |

2,5% |

0,4% |

0,2% |

|

400 – 700 м² |

6,1% |

12,5% |

13,3% |

4,0% |

2,4% |

|

700 – 1 000 м² |

1,1% |

3,9% |

6,3% |

4,6% |

5,7% |

|

1 000 – 1 500 м² |

0,2% |

1,1% |

2,4% |

3,0% |

6,6% |

|

1 500 – 3 000 м² |

0,0% |

0,3% |

0,6% |

1,3% |

5,6% |

|

Более 3 000 м² |

0,0% |

0,0% |

0,0% |

0,1% |

0,4% |

Источник: Knight Frank

На первичном рынке снижение средних бюджетов отмечалось только в сегменте коттеджей. Данный формат активно пополнялся в 2019 году за счет вернувшихся лотов и земельных участков, переведённых в формат коттеджей (участки с подрядом). Их количество в экспозиции выросло на 5% из-за более дешевого предложения, в итоге коттеджи подешевели на 11% – до 137,3 млн руб. В то же время таунхаусы и земельные участки, объем предложения которых сократился почти вдвое, подорожали. Таунхаусы прибавили в цене 28% до 51,9 млн руб., а средняя цена одной сотки земли выросла на 24% до 3,6 млн руб.

В свою очередь, бюджеты предложений на вторичном рынке показали отрицательную динамику по всем форматам. На 12% подешевели коттеджи и таунхаусы – до 238,3 млн руб. и 73,8 млн руб. соответственно. Средняя цена сотки земли сократилась за год на 22% – до 2,1 млн руб. На средних бюджетах сказался курс доллара, выход более дешевого предложения, а также прямое снижение собственниками цен на недвижимость.

4 декабря 2019 г.