Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2019 года на рынке элитной и премиальной жилой недвижимости Москвы и подготовили прогноз на 2020 год. Так, одной из ключевых тенденций стало увеличение общей стоимости сделок: по итогам 2019 года показатель составит более 82 млрд руб. и станет рекордом за последние 5 лет, превысив значение 2018 года на 6%, а результат 2017 года – на 23%. При этом в элитном сегменте также зафиксирована максимальная средневзвешенная цена за последние 4 года – 1 150 тыс. руб./кв. м (+16% за год). Другой активный тренд связан с высокой долей предложения с отделкой (+17% за год) и, как следствие, ростом числа сделок с ними (+9% в годовой динамике).

По предварительным итогам 2019 года общий объем предложения на первичном рынке высокобюджетной жилой недвижимости составил порядка 2,5 тыс. лотов, что на 16% больше значения на конец 2018 года. При этом в разрезе сегментов зафиксирована разнонаправленная динамика: в элитном классе экспонируется порядка 770 лотов (-7% за год), а в премиум-классе – 1 750 лотов (+30% за год). Это связано с тем, что в элитном сегменте рынок пополнялся в основном проектами клубного формата, а в премиум-классе, наоборот, за счет нескольких масштабных проектов с общим объемом предложения в размере 500-600 лотов. Например, в I квартале старт продаж был объявлен в ЖК Lucky от компании Vesper, а в IV квартале – в проекте «Поклонная, 9» от ANT Development.

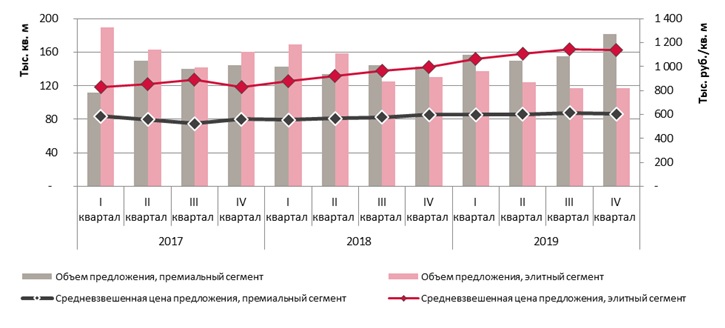

Таким образом, суммарный объем предложения элитного и премиального сегментов составил почти 300 тыс. кв. м, превысив значение 2018 года на 10 п. п. В элитном сегменте показатель составил 117 тыс. кв. м (-10% в годовой динамике), в премиальном – 182 тыс. кв. м (+28% в годовой динамике).

Динамика средневзвешенной цены и объема предложения по сегментам

Источник: Knight Frank

Прошлый год для рынка жилья Москвы стал рекордным по количеству новых проектов за последние 10 лет, однако сейчас мы отмечаем менее высокую девелоперскую активность. За неполный 2019 год старт продаж был объявлен только в 17 жилых комплексах, в то время как в 2018 году на рынок вышел 21 новый проект и 1 новая очередь в уже реализуемом объекте.

Формат закрытых продаж, активно проявившийся в прошлом году, сохранился и в текущем периоде – 7 из 17 новых объектов реализуется таким образом, то есть 41% всех новых проектов на высокобюджетном рынке. Стоит также отметить, что ограниченное количество свободных площадок в центре столицы спровоцировало рост доли проектов реконструкции – к ним относятся 8 из 17 новых объектов. Сейчас доля подобных проектов в общем объеме предложения составляет 47%, тогда как годом ранее – 29%.

По прогнозам аналитиков Knight Frank, за год общий объем сделок в высокобюджетном сегменте жилой недвижимости составит порядка 1 100 штук, 25% из которых придется на элитный сегмент и 75% – на премиум. Общий объем сделок на 1-2% превысит прошлогодний показатель, а соотношение сделок в сегментах в годовой динамике не претерпит изменений (колебания в пределах 1-2%). Ожидается, что общая стоимость сделок по итогам года составит более 82 млрд руб. и станет максимальным значением за последние 5 лет, превысив показатель 2018 года на 6%, а результат 2017 года – на 23%.

Положительная динамика отчасти обусловлена ростом интереса к лотам в высоком ценовом диапазоне от 200 млн руб. – на 51% больше сделок в сравнении с прошлогодним показателем (65 сделок в 2019 году против 43 – в 2018 году). Чаще предпочтение отдают пентхаусам, таунхаусам, двухуровневым форматам жилья и лотам с террасами. В данном бюджете по предварительным итогам этого года было заключено 65 сделок, что составило 7% от всех реализованных квартир и апартаментов (против 43 шт. или 4% в 2018 году).

В связи с этим средний бюджет сделки вырос на 20% в годовой динамике и составил 85 млн руб. В элитном сегменте данный показатель увеличился на 29% и достиг 154 млн руб. за лот, а в премиум-классе – до 60 млн руб. за лот (+11% за год).

Средняя площадь сделки в обоих сегментах также увеличилась: на 13% – в элитном сегменте (до значения 167 кв. м) и на 6% – в премиум-классе (до значения 105 кв. м) в сравнении с 2018 годом.

По предварительным итогам 2019 года средневзвешенная цена на высокобюджетном рынке жилой недвижимости составила 812 тыс. руб./кв. м (+3% в годовой динамике). Существенный рост показателя в элитном сегменте (+16% за год до 1 150 тыс. руб./кв. м) связан с двумя основными факторами: увеличением стадии строительной готовности проектов, а также выходом нового предложения по высокой цене – например, The Residences at Mandarin Oriental, Stoleshnikov 7, Allegoria Mosca и Artisan.

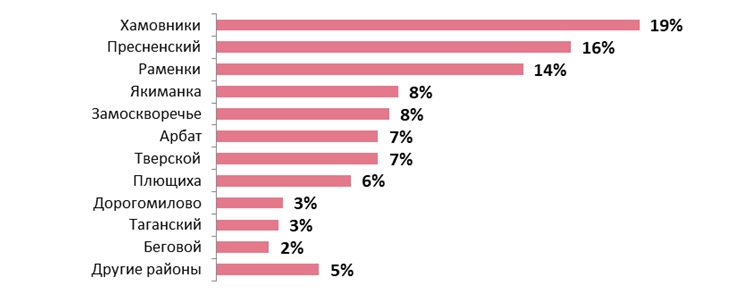

Самой популярной локацией на первичном рынке по-прежнему остается район Хамовники, где прошла практически каждая пятая сделка 2019 года (19%). За 2018 год в данной локации было продано 23% всех лотов. Уменьшение показателя связано с появлением интересного предложения в других районах столицы. Например, все чаще покупатели стали выбирать Пресненский район (16%), доля которого увеличилась на 5 п. п. в годовой динамике, что позволило ему переместиться с четвертой строчки на вторую. Тройку лидеров замыкает район Раменки, на который, как и в прошлом году, пришлось 14% всех сделок.

Распределение сделок на первичном рынке жилой недвижимости Москвы в высокобюджетном сегменте по районам

Источник: Knight Frank

Среди основных тенденций рынка высокобюджетной жилой недвижимости можно также выделить устойчивый рост доли лотов с отделкой – 48% в общем объеме предложения (+17% в годовой динамике и +27% в сравнении с 2017 годом). Вслед за предложением увеличивается спрос на квартиры и апартаменты, готовые к проживанию, – каждый третий лот был реализован с отделкой (годом ранее – не более 24% от общего объема сделок, а в 2017 году – 19%). В дальнейшем доля предложения с отделкой продолжит расти, поскольку все больше покупателей жилой недвижимости отдают предпочтение лотам данного формата. К тому же, это помогает застройщикам расширить целевую аудиторию, делая продукт востребованным на рынке.

Динамика предложения и спроса на лоты с отделкой

Источник: Knight Frank

На рынке высокобюджетной аренды по предварительным итогам 2019 года наиболее востребованными были лоты площадью 60-180 кв. м со ставкой 200-300 тыс. руб./мес. – 32,6% сделок. При этом в структуре предложения данная группа занимает всего 13,2% лотов. Низкая доля связана не с дефицитом объектов, а скорее с тем, что они активно сдаются и не задерживаются на рынке. Наибольший объем предложения представлен лотами площадью свыше 180 кв. м со ставкой более 500 тыс. руб./мес. – 32,2%. Самые крупные и дорогие лоты традиционно характеризуются более долгим сроком экспозиции, отсюда и высокая вакансия.

Уровень деловой активности на рынке высокобюджетной аренды в 2019 году выше прошлогоднего: отчасти из-за проведения ЧМ-2018 долгосрочная высокобюджетная аренда в летний период «просела». Часть собственников сдавала квартиры в краткосрочную аренду по повышенным тарифам, чтобы заработать в течение пары недель ренту за несколько месяцев, а некоторые предпочли уехать на время проведения чемпионата. Арендаторы, не находя новых предложений, отвечающих их запросам, откладывали решение о съеме/переезде. Кроме того, сезон деловой активности в 2019 году начался раньше – в июле, хотя традиционно арендаторы активизируются в августе.

Андрей Соловьев, директор департамента городской недвижимости Knight Frank, отмечает: «Уходящий год запомнится нам яркими событиями на рынке высокобюджетного жилья Москвы – готовятся к выходу новые масштабные проекты с инфраструктурой и “бутиковые” объекты в самом центре столицы, усиливается государственное регулирование, заработала система банковского финансирования через эскроу-счета. Мы отмечаем высокую покупательскую активность в премиальном сегменте и структурное изменение рынка девелопмента – застройщики находятся в поиске новых площадок, компании укрупняются, а небольшие игроки уходят с рынка. Остаются только профессионалы высокого уровня с сильными командами и глубоким пониманием спроса.

Емкость рынка остается на прежнем уровне, поскольку количество состоятельных людей в России стабильно не меняется в течение нескольких лет. Вторичный рынок дополняет предложение в сегменте, но не выдерживает конкуренции по качеству с первичным и компенсирует это снижением цен.В свою очередь, рынок премиального жилья полностью перешел в рублевую зону, а покупатели предъявляют высокие требования к качеству строительства и отделки за разумную стоимость. Рынок как всегда ищет и находит свой баланс».

2 декабря 2019 г.